.png)

轴承工业在整个世界已经有一百多年的发展历史。20世纪60年代以前轴承工业主要被欧美国家所垄断;随着日本汽车、摩托车、办公自动化设备、家电、机床等行业的全力发展,20世纪60年代以后,日本在微、小型轴承领域已逐步取代了欧美国家的垄断地位。进入20世纪90年代以来,随着我们国家生产技术的慢慢的提升,在微、小型轴承领域,中国轴承公司开始与日本企业正面竞争,并逐步占领了微、小型轴承的中、低端市场及部分高端市场。

五十年代初期,世界轴承总产量不过9亿套,六十年代初已达18亿套,七十年代初为40亿套,八十年代初上升到70亿套,九十年代后期已超过100亿套;1997年世界轴承总产量超过100亿套,总销售额约300亿美元。2010年,全球轴承制造业总产量为566亿套。前瞻产业研究院预计,到2015年,全球轴承总产量将达到1557亿套。

据前瞻产业研究院发布的《2015-2020年中国轴承制造业产销需求预测与转型升级分析报告》多个方面数据显示,2005-2008年,全球轴承行业市场规模持续增长。2009年,受全球金融危机影响,全球轴承行业市场规模下降12.5%至568亿美元。到2013年,全球轴承行业市场规模为620亿美元。

统计数据表明,世界轴承市场70%以上的份额,被十大跨国轴承集团公司所分享,包括日本NSK等五大公司、瑞典SKF公司、德国FAG等两家公司、美国Timken等两家公司。同时,世界轴承行业的高端市场被上述企业所垄断,而中低档市场则主要集中于中国。

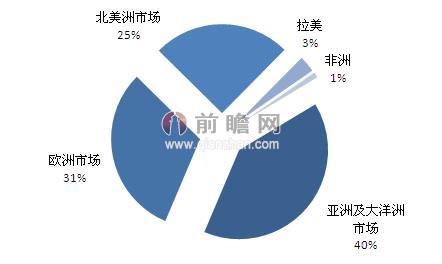

若按地区分,全球轴承市场可划分为亚洲及大洋洲市场、欧洲市场、北美洲市场、拉美市场、非洲市场五大块,分别占有40%、31%、25%、3%和1%的份额。

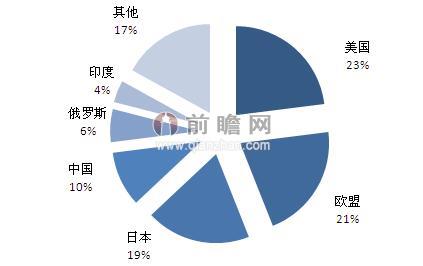

从具体国别看,美国市场最大,占全球的23%;欧盟国家次之,占21%;日本占19%;俄罗斯占6%;印度占4%;中国占10%。

经济危机过后,全球轴承市场将在2015年实现剧增。随着工业化逐步增加,OEM的需求有望上升。尽管发达国家近年来汽车等耐用品的生产不太景气,以致极度影响到轴承的需求。然而,在未来几年里,发达市场的耐用品和汽车生产将有可能增加。因此,发达市场的增长将作为增长型市场特别是中国市场的终端部门强劲增长的进一步补充。在2011年,中国超过美国这一传统主力市场变成全球最大汽车生产国家,而在过去几年里也从始至终保持领先地位。

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2024年全球轴承制造业发展现状分析 八家大型轴承制造商竞争力领先【组图】

【投资视角】启示2024:中国轴承制造业投融资及兼并重组分析(附投融资汇总及兼并重组等)

【最全】2024年轴承制造业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)